低空经济配资之家门户,打响争夺战!

数据显示,2021年国内低空经济市场规模仅2980亿,预计2026年将飙升到1.1万亿,年复合增长率高达30%。

面对这块“大蛋糕”,众多企业都想分一杯羹。在亿航智能、峰飞航空等航空器公司持续发力的同时,小鹏、奇瑞等汽车企业也在强势入局!

目前,奇瑞的飞行汽车项目已经完成了样机的试飞工作,预计将在2025年10月发布eVTOL飞行器。

随着众多巨头的加入,低空经济领域的竞争将日益升温。

而在这场低空争夺战中,宗申动力已经抢先一步!

早在2014年,宗申动力就成立了子公司宗申航发,专注于航空发动机的制造。短短一年内,公司就实现了TD0发动机搭载“彩虹3”无人机的试飞,一举打破海外垄断。

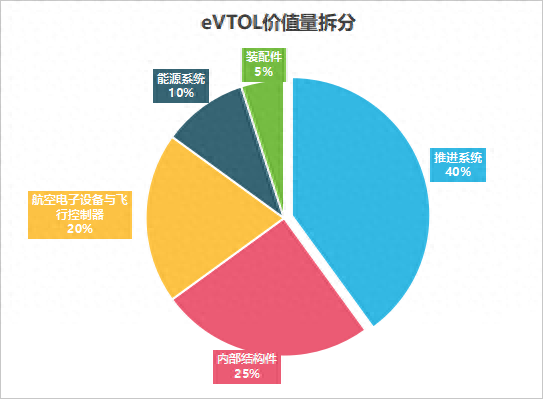

更为强悍的是,公司先发布局的,就是低空经济价值量最高的地方。

从产品构成看,推进系统在eVTOL等飞行器中的价值量极高,占比达到40%,而宗申动力所提供的发动机便是推进系统的核心,堪称低空经济的“心脏”。

目前,宗申动力已推出覆盖无人机及轻型通航飞机在内的20多款发动机产品,搭载于彩虹无人机、翼龙无人机以及腾盾无人机等多款机型上。

在行业准入门槛极高的适航认证环节,公司已先后取得法国、德国适航认证。要知道,适航认证通常需要数年周期,这为宗申动力构筑了显著的先发壁垒。

值得一提的是,公司与赛力斯正在合作研发eVTOL等智能飞行器及其核心零部件,有望借助其技术实现进一步突破。

从技术研发到市场应用,宗申动力的低空经济布局正在形成闭环。

宗申动力的野心,不仅表现为卡位低空经济,在公司收购中更是体现得淋漓尽致!

在发展历程中,宗申动力主要收购了三家公司:

1.大江动力

公司收购大江动力,主要是为了延伸产业链。

宗申动力的原有业务以动力产品为主,涵盖通用汽油机、小型发电机组等附加值较低的中间产品,其主要作为挖掘机、搅拌机等小型工程机械的动力源。

而大江动力的产品,比如变频发电机、直流发电机等,可用作户外供电的便携电源,直接面向终端客户,技术壁垒与附加值显著高于原有产品。

通过收购大江动力,公司不仅延伸了产业链,还得以发挥两者在动力和终端领域的互补效应。

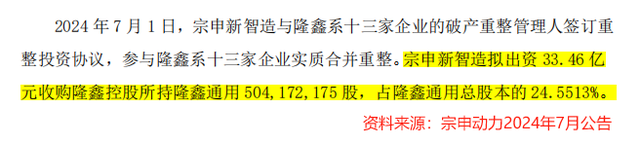

2.隆鑫通用

2024年7月,宗申动力拟斥资33.46亿元收购隆鑫通用。这次收购,被业界称为“老三”吃“老二”。

为什么这么说呢?

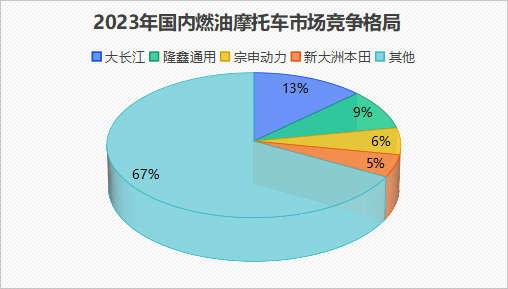

在摩托车发动机领域,宗申动力已连续多年稳居全国第一,2023年市占率高达17%。

但在燃油摩托车市场,公司以6%的市占率位列第三,低于行业第二隆鑫通用(9%)。此次对隆鑫通用的收购,充分彰显了公司的野心。

此外,宗申动力对摩托车发动机的侧重,与隆鑫通用在燃油摩托车整车领域的积累,可以产生协同效应,有望提升公司的综合竞争力。

3.东莞锂智慧

收购东莞锂智慧,是公司切入新能源业务的重要一步。

2023年,宗申动力收购东莞锂智慧,将产品线延伸到了储能设备、氢能源等领域。

目前,公司不仅推出了多款家用和工商业储能系统产品,其50kW及以下中、小功率燃料电池更是已应用于叉车等众多场景。

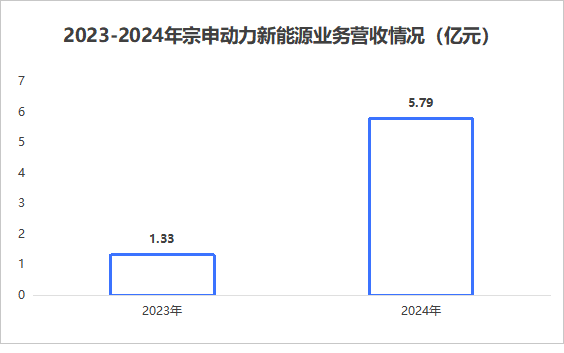

近年来,公司新能源业务发展迅猛。

数据显示,2023年宗申动力新能源业务营收仅1.33亿元,而到了2024年就飙升到了5.79亿元,同比大增334.84%,在所有业务中增速最快。

随着新能源等业务的发展,公司业绩实现了快速攀升!

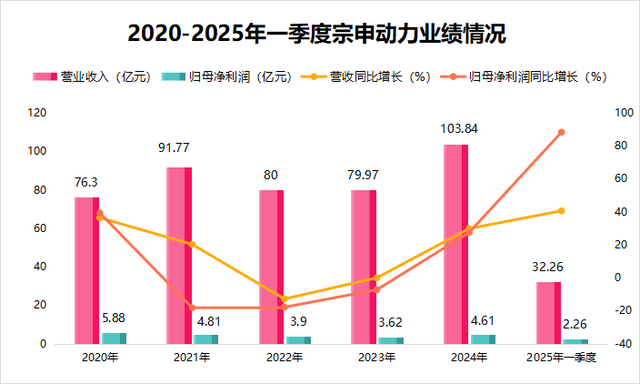

2024年,宗申动力实现营收103.84亿元,同比增长29.84%;实现净利润4.61亿元,同比增长27.45%。

要知道,宗申动力最初只是一家摩托车修理厂,现在却成长为一个百亿营收的企业,可谓是实现了蜕变。

当然,公司的业绩表现已成过去式,更重要的是,未来配资之家门户怎么做。

面向未来,宗申动力将全球化布局作为关键一招。

数据显示,2024年我国摩托车行业整体表现良好,出口量再创历史新高。当年国内摩托车企业产品出口总额达到88.31亿美元,同比增长25.15%。

在这一领域,宗申动力掌握了汽油发动机、柴油发动机等产品的核心技术,主要产品为两轮车、越野车等全系列摩托车发动机,排量涵盖35CC至1000CC,已多年销往海外市场。

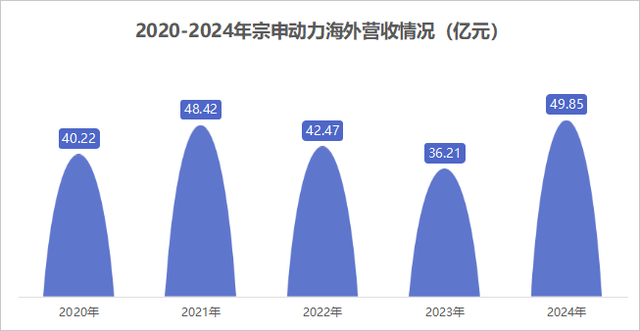

宗申动力海外市场的开拓,已经取得了显著成果。

2024年,公司实现海外营收49.85亿元,同比增速高达37.67%,海外营收占比达48.01%,足以与国内营收平分秋色。

值得注意的是,在海外面临较大不确定性的情况下,宗申动力较大的海外业务占比着实让我们捏一把汗。

不过,面对出海的风险,公司早已做了准备!

目前,宗申动力发动机、通机等产品,出口到欧美、中东、东南亚等多个地区。这样的布局,有利于减少单一市场波动带来的风险,增强公司海外业务的稳定性。同时,公司未雨绸缪,将对北美出口业务的产能逐渐转移到越南,进一步分散风险。

然而,金无足赤,人无完人。

宗申动力也有自己的隐忧,主要体现在这2处:

1.商誉偏高。

前面我们提到,宗申动力在发展的过程中进行了多次收购,但是收购是一把双刃剑,它在带来利益的同时,也会留下隐患。

其中之一,就是商誉减值问题。

简单来说,商誉就是公司为收购资产支付的溢价。2020到2025年第一季度,宗申动力商誉从8.45亿元增长到10.91亿元。

虽然宗申动力收购的公司均具备一定实力,但是要知道,公司近五年的净利润最高也未超过6亿元。倘若商誉发生减值,可能会对当期净利润产生一定影响。

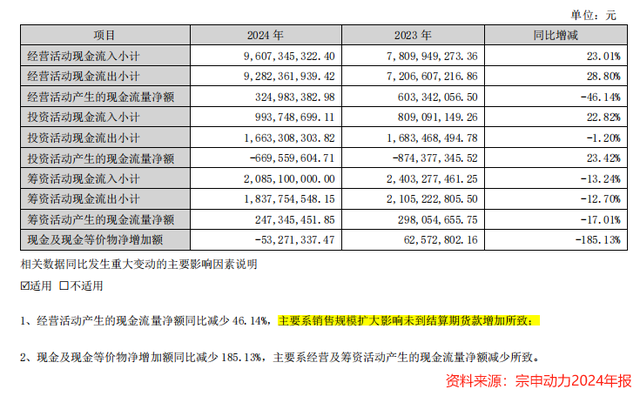

2.现金流减少。

财报数据显示,宗申动力2023年经营性现金流净额为6.03亿元,而到了2024年却下降为3.25亿元,同比下降46.14%。

对此,公司解释称,2024年经营性现金流净额显著下降,主要原因为受未到期结算期货款增加影响,销售商品、提供劳务收到的现金较少。

最后,总结一下。

从摩托车维修厂到百亿营收的企业,宗申动力逆天改命,实现了华丽蜕变。卡位低空经济、三次精准收购以及全球化布局,更是彰显其野心。

未来,公司仍有继续前行的勇气!

易倍配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯